來源:新浪财經

城鎮失業率為何下降?

我們認為失業率下降的背後有兩個實為相反方向的因素在推動。

正向原因是部分企業的用工需求仍未被滿足,背後的例證即為前述求人倍數近幾年來始終位于1以上水平,或者說企業的有效用工需求始終高于有效求職人數,對于此類部門來說勞動力處于供不應求的狀态,會帶動失業率自然往下,但值得一提的是,該類崗位的用工缺口很可能處在兩個極端,一端是報酬較低難以吸引有效應聘,另一端則對技術、經驗等要求較高,如戰略新興産業研發人員、高級管理人員等。

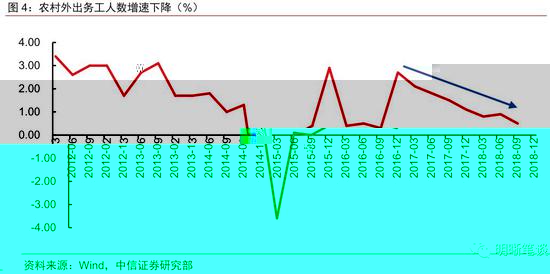

反向原因則可能是部分失業人員退出勞動力市場導緻失業率下降,可以看到,城鎮就業困難人數近兩年來呈現上升勢頭,失業再就業人數從2015年開始也一路下行,反映出當前勞動力市場的失業人員面臨較高的就業或者再就業壓力,這種壓力可能使部分求職者暫時退出勞動力供給市場,這也将導緻失業率被動下降。一個典型的例子是近年來外出務工的農村人口增速不斷下滑,若是由于經濟下行壓力或是經濟轉型造成的結構性失業,這種勞動力供給和失業人數等量下滑的情況都将導緻失業率降低。

就業将如何演變?

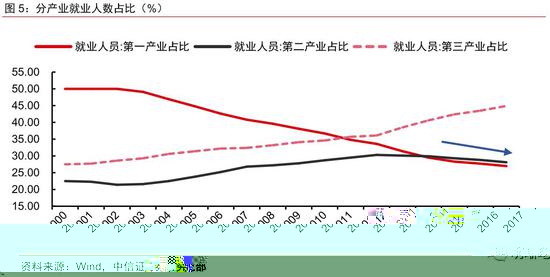

中國的産業和就業更替正處于二産向三産轉移的階段,轉變過程中從業者的選擇對失業率的影響不同。從三大産業就業人員占比的絕對水平來看,我國就業人口在三大産業間的轉移大緻經曆了兩個階段:1963年~2012年一産轉向二産,2013年~至今一産、二産轉向三産,這兩個階段對城鎮失業率的影響是不同的。

第一階段主要由農村、農民向城鎮、工人轉向,這種轉變方式會導緻勞動力供給和就業人數都增加,但由于工業化也将吸收部分原有勞動力,在此期間城鎮失業率可能呈現波動向下的走勢。

第二階段同時存在兩種主要轉移方式,一是由農村、農民轉向城鎮、服務業從業者,二是由城鎮、工人轉向城鎮、服務業從業者,前一種方式對城鎮失業率的影響與第一階段類似,而第二種方式由于不涉及勞動力供給的變動,因此在工人向服務業從業者的職業更換過程中可能存在摩擦性失業的現象,這會導緻失業率上升,而若在該階段失業者選擇暫時退出勞動力市場,則失業率則會下降。

從宏觀的角度看,由于新增高校畢業生中可參與就業人數高于自然到齡退休人數,當前老齡化尚不構成失業率下行的主要因素(但不可否認未來随着人口結構趨向倒金字塔狀,新增勞動力可能難以覆蓋退休人數),而部分産業或公司的用工缺口、中國産業結構轉變過程中的摩擦性失業使部分人群退出勞動力市場均可能導緻城鎮失業率下行,在“穩就業”政策下,摩擦性失業和失業人員退出勞動力市場的壓力都将有所緩解,城鎮失業率水平有望保持平穩,就業情況對經濟乃至債市的幹擾可能更多集中在“價”(收入)而非“量”(失業率)上,我們認為在當前經濟增速下行的背景下,保“量”的政策可能會在“價”的方面有所犧牲,因此收入對消費的傳導可能仍會偏弱,維持10年期國債收益率運行區間3.0%~3.4%的判斷。

市場回顧

利率債

2019年2月27日,銀行間質押回購加權利率大體上行,隔夜、7天、14天、21天和1個月分别變動了10.60bps、16.91bps、29.58bps、27.95bps和-2.06bps至2.72%、2.84%、2.91%、2.92%和2.68%。國債到期收益率漲跌互現,1年、3年、5年、10年分别變動3.54bps、-0.21bps、-1.30bps和-1.89bp至2.39%、2.77%、3.03%和3.17%。上證綜指收漲0.42%至2953.82,深證成指收跌-0.92%至9005.77,創業闆指收跌1.72%至1520.42。

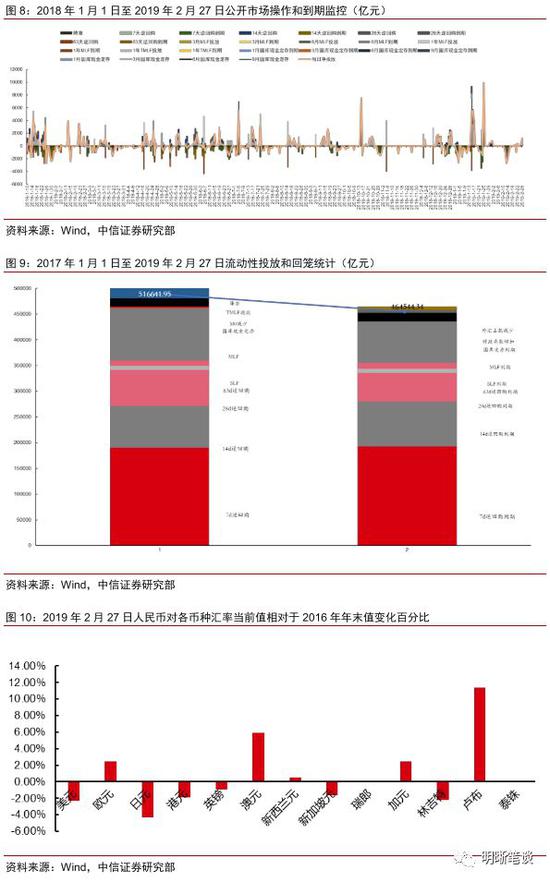

昨日央行開展億600元7天逆回購操作,有200億元7天逆回購到期,當日實現流動性淨投放400億元。

【流動性動态監測】我們對市場流動性情況進行跟蹤,觀測2017年開年來至今流動性的“投與收”。增量方面,我們根據逆回購、SLF、MLF等央行公開市場操作、國庫現金定存等規模計算總投放量;減量方面,我們根據2018年3月對比2016年12月M0累計增加4388.8億元,外彙占款累計下降4473.2億元、财政存款累計增加5562.4億元,粗略估計通過居民取現、外占下降和稅收流失的流動性,并考慮公開市場操作到期情況,計算每日流動性減少總量。同時,我們對公開市場操作到期情況進行監控。

信用債

評級關注

(1)【重慶化醫控股:取消發行“19渝化醫SCP001”】

2月27日,重慶化醫控股(集團)公司公告稱,取消發行“19渝化醫SCP001”。(資料來源:重慶化醫控股(集團)公司公告)

相關債券:19渝化醫SCP001

(2)【中國外運(5.110, -0.12, -2.29%):公司董事長暨法定代表人變更】

2月27日,中國外運(601598.SH,0598.HK)股份有限公司公告稱,公司董事長暨法定代表人變更。(資料來源:中國外運股份有限公司公告)

相關債券:16外運01、16外運03

(3)【四川省國有資産經營投資管理:公司總經理、董事變更】

2月27日,四川省國有資産經營投資管理有限責任公司公告稱,公司總經理、董事變更。(資料來源:四川省國有資産經營投資管理有限責任公司公告)

相關債券:18川國資MTN001

(4)【北部灣國際港務集團:公司高級管理人員發生變動】

2月27日,廣西北部灣國際港務集團有限公司公告稱,公司董事、監事以及高級管理人員發生變動。(資料來源:廣西北部灣國際港務集團有限公司公告)

相關債券:12北部灣債、14北部灣投MTN001、16北部灣MTN001、16北部灣MTN002

(5)【浙報傳媒控股集團:公司總經理變動】

2月27日,浙報傳媒控股集團有限公司公告稱,公司總經理變動。(資料來源:浙報傳媒控股集團有限公司公告)

相關債券:17浙報EB

(6)【南通産業控股集團:變更“19南産控MTN001”募集資金用途】

2月27日,南通産業控股集團公告稱,變更“19南産控MTN001”募集資金用途。(資料來源:南通産業控股集團公告)

相關債券:19南産控MTN001

(7)【泰州高教投資發展:變更“18高教投資CP002”募集資金用途】

2月27日,泰州高教投資發展有限公司公告稱,變更“18高教投資CP002”募集資金用途。(資料來源:泰州高教投資發展有限公司公告)

相關債券:18高教投資CP002

(8)【珠江投資:将“16珠投04”票面利率上調至7.50%】

2月27日,廣東珠江投資股份有限公司公告稱,将“16珠投04”票面利率上調至7.50%。(資料來源:廣東珠江投資股份有限公司公告)

相關債券:16珠投04

(9)【山東三星集團:将“16魯星01”票面利率上調至8.00%】

2月27日,山東三星集團有限公司公告稱,将“16魯星01”票面利率上調至8.00%。(資料來源:山東三星集團有限公司公告)

相關債券:16魯星01

(10)【天廣中茂(2.850, -0.01, -0.35%):公司債券“16天廣01”将繼續停牌】

2月27日,天廣中茂公告稱,經申請,公司債券“16天廣01”将繼續停牌。(資料來源:天廣中茂公告)

相關債券:16天廣01

(11)【天威集團:法院受理子公司君達公司重整申請】

2月27日,保定天威集團公告稱,内蒙古自治區卓資縣法院已受理二級子公司君達公司重整申請。(資料來源:保定天威集團有限公司公告)

相關債券:11天威MTN1、11天威MTN2

可轉債

可轉債市場回顧

2月27日轉債市場,平價指數收于100.18點,上漲0.28%,轉債指數收于114.27點,下跌0.48%。121支上市可交易轉債,除格力轉債(102.950,0.00, 0.00%)、甯行轉債(119.254, 1.05, 0.89%)、平銀轉債(116.650,0.65, 0.56%)橫盤外,39支上漲,79支下跌。其中特發轉債(201.200,10.14, 5.31%)(15.03%)、冰輪轉債(115.910, 0.27, 0.23%)(14.52%)、吳垠轉債(4.44%)領漲,佳都轉債(131.390, 3.82, 2.99%)(-5.56%)、盛路轉債(136.561, 0.81, 0.60%)(-5.08%)、隆基轉債(125.490, 2.62, 2.13%)(-4.51%)領跌。121支可轉債正股,44支上漲,77支下跌。其中,海印股份(2.960, -0.11, -3.58%)(10.04%)、特發信息(17.110, 1.37, 8.70%)(9.99%)、華通醫藥(9.810, -0.36, -3.54%)(7.85%)領漲,隆基股份(27.250, 0.47, 1.76%)(-6.49%)、盛路通信(9.440, 0.04, 0.43%)(-6.19%)、天康生物(6.850, -0.39, -5.39%)(-5.36%)領跌。

可轉債市場周觀點

春節後第一周轉債市場表現依舊亮眼,不管是整體漲幅還是個券層面都有不少驚喜,但伴随着上漲估值也在所難免擡升。今年以來轉債市場的強勢表現已經無需贅述,從背後驅動因素來看一方面市場内生結構的邊際改善吸引了增量資金的進入,另一方面權益市場風險偏好的修複推動正股與估值同向上升。短期而言,轉債市場的行情依舊圍繞上述兩方面開展,但随着價格與估值的走擴轉債市場整體的紅利正在迅速削弱。

從上周來看,市場情緒已經處于相對亢奮階段,超跌闆塊正股對應的轉債标的表現不俗,再次體現了轉債逆周期的投資價值。但随着價格與估值的擡升,轉債“模糊的正确”這一特性不再鮮明,換而言之我們所關注的低價低估值标的數量迅速減少,轉債市場風險調整後的收益并不具有相對優勢,倘若看好風險資産,股票才是相對更優的資産。當然并非所有的賬戶都可以直接投資于股票市場,聚焦到價格與估值整體難言便宜的轉債市場,這一現象意味着正股走勢的持續性愈發重要,且需要兌現溢價率所反映的預期。市場已經有點尴尬的苗頭,投資者正在與時間賽跑,預計市場波動難免加大,對于絕對收益賬戶權重藍籌标的可能是當前較為穩妥的選擇,對于相對收益賬戶小盤标的則可能是提供超額收益的主要來源。

落腳到具體策略層面,依舊推薦兩條主線,一方面低價标的的逆周期投資仍有尾部紅利,進一步放松對溢價率的要求才能篩選出足夠數量的标的,例如汽車、環保、新能源、金融、電子等;另一方面則是關注基于正股主題beta的機會,這一策略則更偏向交易層面,高彈性标的屬于關注的目标區間,例如5G、豬周期、基建、消費電子相關等闆塊。

風險提示:個券相關公司業績不及預期。

股票市場

轉債市場

CONTENT END